¿Qué son las hipotecas divisibles?

Se trata de un mecanismo que permite hipotecar un proyecto inmobiliario completo (por ejemplo, un edificio en pozo) y, una vez construido y subdividido, dividir la hipoteca original en múltiples hipotecas individuales, una por cada unidad (departamento, lote, etc.) .

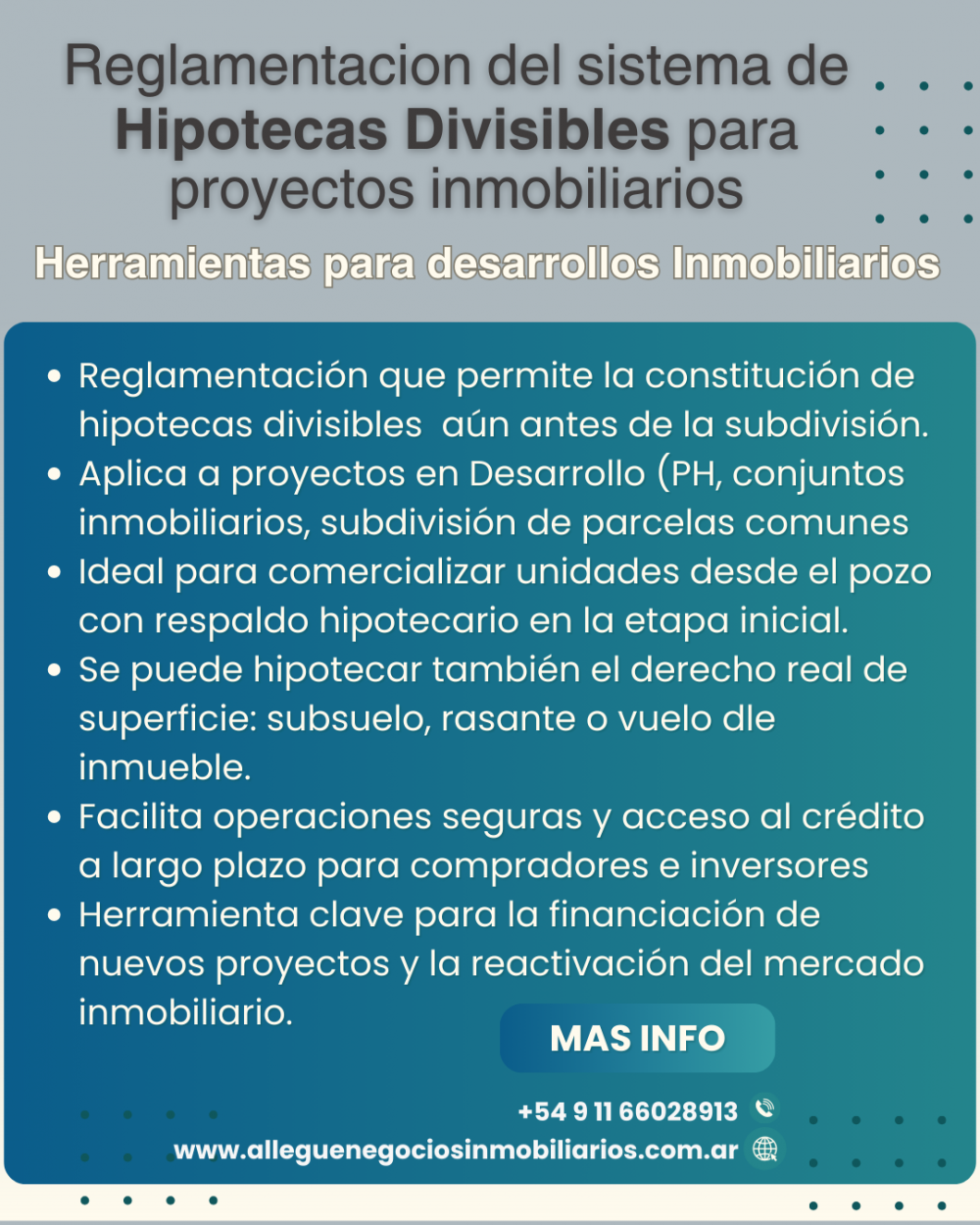

Origen: instauradas por el DNU 1017/2024 y reguladas por el BCRA y la CNV .

Objetivo: promover el financiamiento desde etapas tempranas de la construcción, facilitando al comprador acceder a crédito desde el pozo .

Requisitos principales:

Inmueble originalmente libre de gravámenes o con todos reconocidos .

Plan detallado de subdivisión (cantidad y características de las unidades) .

Acuerdo de partes para afectar individualmente la deuda/generación de garantía por unidad .

¿Qué ofrecen estas hipotecas?

Financiación: hasta un 75 % del valor de la unidad, con plazos de hasta 20 años, y montos que podrían alcanzar los $350 millones .

Fase de construcción: se suele financiar el 30 % desde el inicio, pagando solo los intereses; el resto se completa al escriturar .

Banco Ciudad fue pionero en ofrecer este tipo de HipotecasTenés que tener el 25–30 % del valor de la propiedad ahorrado y la cuota no puede superar el 25–35 % de los ingresos” .

¿Conviene tomar una hipoteca en un emprendimiento inmobiliario?

Ventajas

Acceso a vivienda desde el pozo, pagando solo intereses en fase de obra .

Garantía y deuda se asignan por unidad tras escriturar .

Dinamiza la inversión privada y el sector construcción .

Desafíos

Actualmente pocos bancos ofrecen esta modalidad: principalmente Banco Ciudad, algo más Banco Hipotecario y pocos privados .

Requiere aportes iniciales elevados (25–30 % del valor) .

Riesgo de ajustes por UVA/CER + inflación — aunque hay seguros y límites opcionales .

¿Y cuando NO conviene?

Para emprendimientos terminados o usados, es más recomendable una hipoteca tradicional:

Plazos largos (20–30 años).

Tasas variables según entidad y perfil, pero estables para propiedades ya escrituradas.

No aplican hipotecas divisibles.

Evolución reciente

Abril‑Mayo 2024: reapertura de líneas hipotecarias en UVA. Banco Nación, Ciudad, Hipotecario, Supervielle, ICBC y Santander lanzaron productos entre +3,5 % y +8,5 % TNA.

Diciembre 2024: Bancor ajustó sus tasas a +6,9 % (clientes) y +8,9 % (no clientes), reflejando cambios macroeconómicos

Primer semestre 2025: las condiciones se han mantenido estables, sin modificaciones oficiales anunciadas.

Conclusión

Las hipotecas divisibles son una herramienta innovadora, especialmente útil para viviendas desde pozo.

Ofrecen financiación de hasta 75 %, plazos largos y adaptación por unidad.

Sin embargo, convienen más si:El desarrollo ya está en fase avanzada o tiene diseño aprobado.El banco ofrece condiciones favorables.Tienes capacidad de ahorro inicial y tolerancia a UVA/CER.

Para propiedades usadas o finalizadas, lo más razonable sigue siendo un financiamiento hipotecario tradicional.

Para recibir asesoría especializada sobre este tipo de temas, te pedimos que nos contactes y te explicamos más detalles. Podes Comunicarte por whatsapp

María de las Mercedes Allegue

Martillera Pública y Corredora Inmobiliaria. CUCICBA 9327

¡Que tengas un gran dia!